2023中国氢能产业-氢应用环节深度研究第1期:氢能应用场景概述

来源:岭南论坛 时间:2023-09-27

氢能是目前最为理想的清洁能源,是一种清洁、高效、安全、可持续的二次能源,可以广泛应用于工业、交通、建筑、发电等领域。氢能应用场景广泛,2022年3月国家发展改革委、国家能源局印发的《氢能产业发展中长期规划(2021-2035)》中指出,“2035年形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态”,氢能将为各行业实现脱碳提供重要路径。

但目前氢能应用仍然处于起步阶段,面临着成本较高、使用范围较窄等现实问题,氢能源主要应用在工业领域和交通领域中,在建筑、发电和发热等领域仍然处于探索阶段。根据中国氢能联盟预测,到2060年,工业领域和交通领域氢气使用量分别占比60%和31%,电力领域和建筑领域占比分别为5%和4%

工业是目前脱碳难度较大的部分,由于化石能源在工业领域不仅是燃料,还是重要的产业原材料。燃料部分可以通过电气化实现部分脱碳,但是原料部分直接电气化的空间有限。因此,在氢冶金、合成燃料、工业燃料等的带动下,预计2060年工业部门氢需求量将到7794万吨,接近交通领域的两倍。

交通领域是目前氢能应用相对比较成熟的领域。从专利申请看,2021年交通领域的氢能技术应用专利申请15639件,占氢能下游技术应用的71%。交通领域的应用包括汽车、航空和海运等,目前氢燃料电池汽车是交通领域的主要应用场景,往后氢内燃机有望在重卡、船舶、航空等领域取得独特优势。

纯氢气、氢气与天然气的混合均可为燃气轮机提供动力,从而实现发电行业的脱碳。氢能发电有两种方式,一种是将氢能用于燃气轮机,经过吸气、压缩、燃烧、排气过程,带动电机产生电流输出,即“氢能发电机”,一种是利用电解水的逆反应,氢气与氧气(或空气)发生电化学反应生成水并释放出电能,即“燃料电池技术”。

早期氢气在建筑中的使用主要是将氢气与天然气混合,按体积计算的比例可以达到20%,无需改造现有设备或管道即可实现建筑供热。随着氢气成本的下降,北美、欧洲和中国等拥有天然气基础设施和有机会获得低成本氢气的地区,有望逐渐在建筑的供热、供暖中使用氢气。

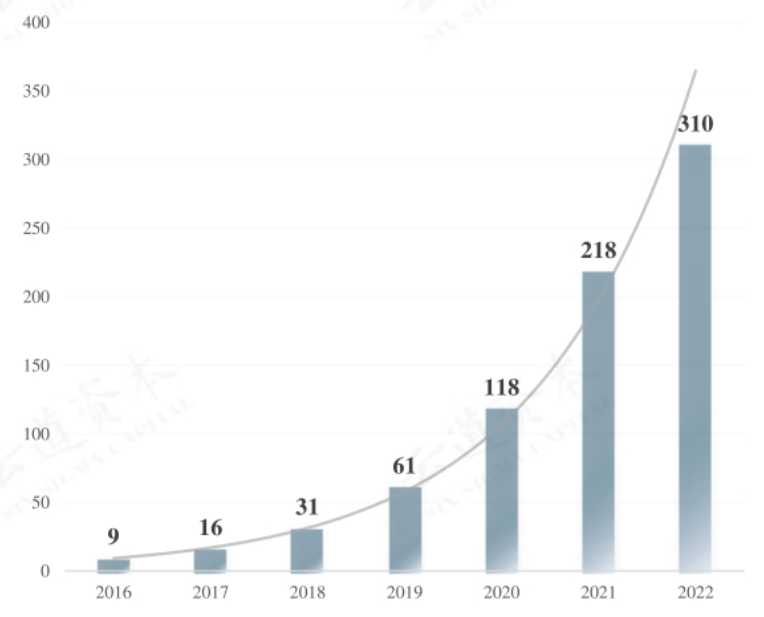

加氢站,是指将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站。加氢站是氢能产业化、商业化的重要基础设施,主要由储氢系统、压缩系统、加注系统、站控系统组成。

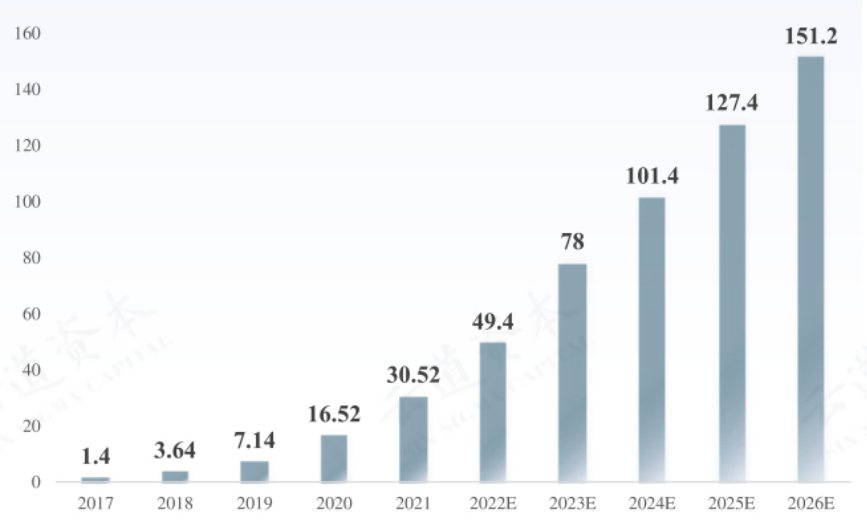

2022年我国加氢站市场规模达到28.25亿元,其中集成设备(压缩机、氢气储存容器、加氢系统)占据加氢站建设的主要成本规模大15.3亿元;

目前加氢站相关的设备制造的发展方向主要是氢气压缩机的国产化,材料端则重点关注车载储氢瓶碳纤维复材。

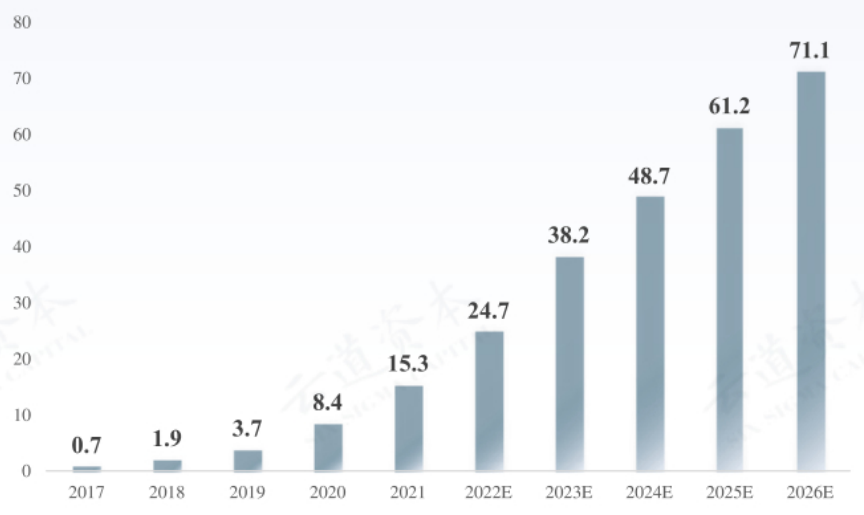

当前商业化生产的储氢瓶分为四种,具备长期发展潜力的为III型和IV型,氢瓶技术壁垒高,成本构成中碳纤维复合材料占比超60%,当下国内储氢瓶所用原材料主要为T700以上小丝束碳纤维;2025年我国氢燃料车保有量将达到11.2万辆,对应2022-2025年碳纤维用量将超过5万吨。

下一期,我们将针对加氢站各组成模块,拆解其技术组成及建设成本。

(本文内容为笔者对云点道林《2023中国氢能产业-氢应用环节深度研究报告》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)