2023中国新型储能行业发展白皮书第7期: 中国新型储能市场展望

来源:岭南论坛 时间:2023-09-23

前面几期我们围绕储能技术在未来能源结构转型和电力生产消费方式的变革中的战略性支持作用,论述了市场概况、电源侧电网侧用户侧应用场景、技术标准与安全保障、并购交易情况等,本期也是本系列的最后一期,我们对中国新型储能市场未来的技术路线、区域发展、产业链、项目运营四方面进行展望。

一、技术路线

国家能源局指出,目前中国电网需要根据自身的特点来规划建设智能电网,通过改造现有电力系统,构成高效、经济、兼容且安全的新一代电网,从“源网荷”走向“源网荷储”的过程中,电网也要呈现多种新型技术形态并存的状态。

在电力系统“三步走”战略中:

l2030年前为加速转型期,该时期储能要多应用场景、多技术路线、规模化发展,满足系统日内平衡调节需求,在这个阶段抽水蓄能仍是最主要手段,2030年抽水蓄能装机规模达到1.2亿千瓦以上。

l2030年-2045年为总体形成期,该时期内规模化长时储能技术需取得重大突破,其中,以机械储能、热储能、氢能等为代表的10小时以上长时储能技术攻关取得突破,以实现日以上时间尺度的平衡调节。

l2045年至2060年为巩固完善期,该时期内能源系统运行灵活性大幅提升,多类型储能协同运行,共同解决新能源季节出力不均衡情况下系统长时间尺度平衡调节问题,支撑电力系统实现跨季节的动态平衡。

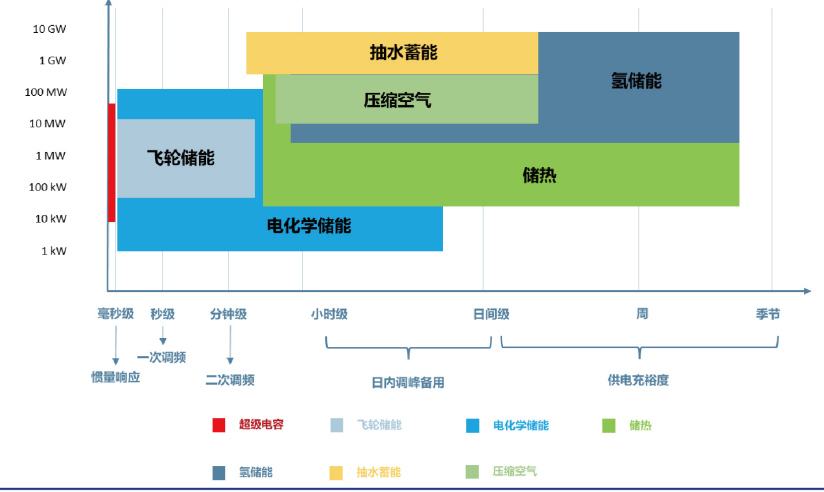

当前,中国储能技术根据不同的时长进行分类,已实现毫秒至分钟级的超导磁储能、超级电容器储能和飞轮储能,数十分钟至数小时的电化学储能、抽水蓄能和压缩空气储能,以及数天至更长时间的燃料储能等不同时间跨度。

不同的储能技术不仅有时长上的区别,在电网调度中的应用也各有不同,比如毫秒级电网调频可以通过超级电容和电化学储能来实现,小时级别的电化学储能和抽水蓄能都可以应用于电网调峰,燃料储能适合利用低谷电力调峰等,各种储能技术都有其应用场景和优缺点,需要根据具体的电力市场需求进行选择。

新型电力市场下不同储能技术应用(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

未来储能技术需要尽可能满足规模化、高安全、低成本、长寿命、无地域限制等要求,目前电化学储能可以满足上述五个要求的前四个,因此新型储能中电化学储能增长最快,根据IEA的数据,中国想要实现碳中和以及电力部门的转型则需要在2030年部署共约177GW的新型储能系统,这意味着国内新型储能市场的CAGR需保持约36.8%的高增速才能满足碳中和目标的需要。

二、区域发展

中国储能市场的发展与中国风光资源的南北差异密切相关,从区域分布来看,目前中国“三北”地区(陆地光伏+风电)、新疆(光伏+风电)以及东南沿海地区已经形成了新能源发电+储能的电源侧储能产业集群。北方在太阳能资源方面具有优势,而风能资源则主要分布在东北、华北和西北地区。

根据国家发改委能源研究所的数据,我国风能总储量约为32.26亿kW,可利用的陆地和近海风能储量达到2.5亿kW和7.5亿kW。在风电招标量上,北方区域仍然占据优势,但海上风电则是南方区域的强项。

同时,储能与可再生能源装机规模呈正相关关系,目前用于新能源并网的储能装机规模快速增长,占据了电源侧储能装机规模的约90%以上。截至2022年底,全国新型储能累计装机规模已达到14.9GW,其中山东、宁夏、内蒙古等北方省区已经超越浙江、广东、江苏等南方省份,成为累计装机规模排名前3的省份。

因此,储能发展并不只与南方或北方的风光地理条件有关,而更有关地方产业和用电结构,“市场换产业”的政策模式将会在未来成为一种趋势,推动新能源资源优势的地区进一步发展。

三、产业链

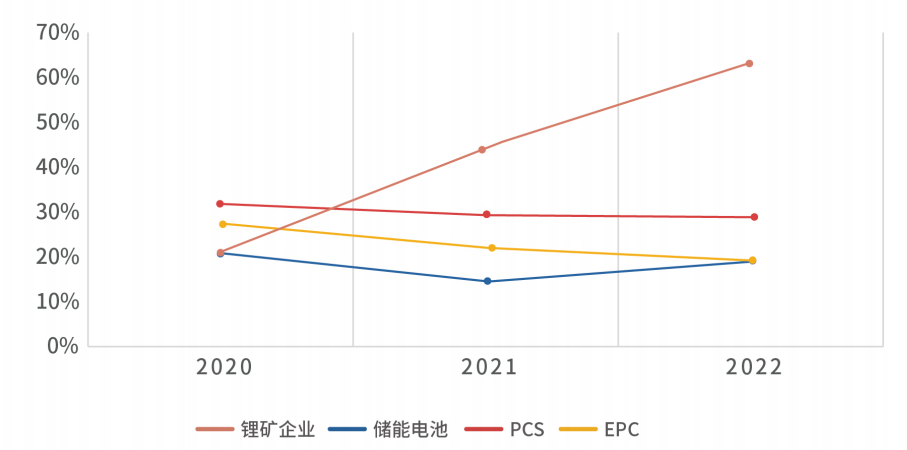

随着电池级碳酸锂和磷酸铁锂价格的不断上涨,整个储能产业链的利润分配逐渐失衡。上游原材料端价格由需求推动从而不断上涨,原材料端的平均毛利率从2020年的21%上涨到2022年的62%,掌握产业链核心技术的电池、PCS以及BMS企业的毛利却在逐年下降,利润空间不断被压缩。

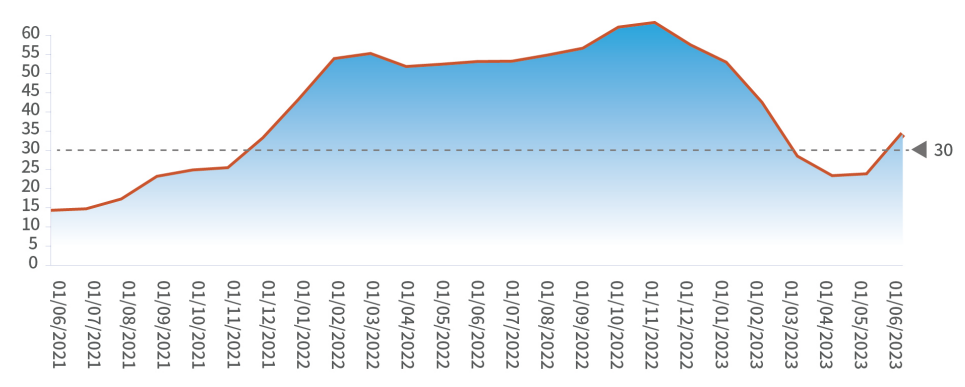

进入2023年后,碳酸锂价格持续下跌,尤其是2023年5月电池级碳酸锂的价格已经跌至18万元/吨。锂矿价格的下跌有助于降低锂电储能项目成本,有效提升锂电储能产业的经济性,削弱相关替代品(如钠电)的成本竞争优势,推动锂电为主的储能技术创新。

据EESA推测,2023年碳酸锂短期供需将会存在潜在的过剩风险,未来其价格将会在波动中缓慢下跌,预计短期碳酸锂价格将在30万元/吨以下企稳。

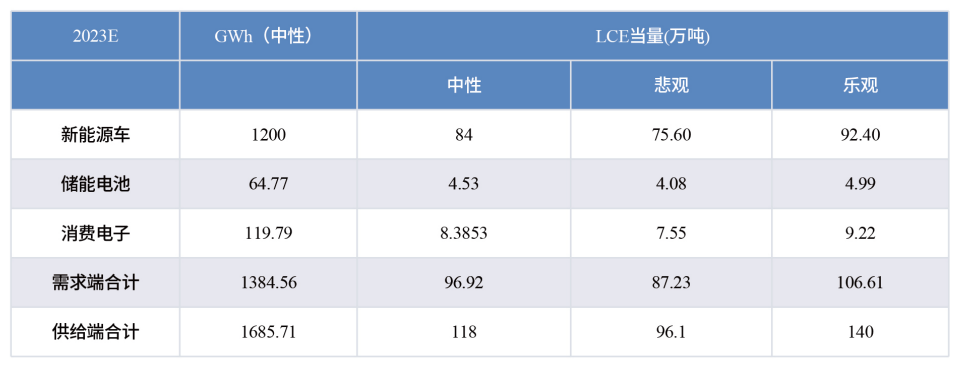

截至2022年底全球已探明的锂储量折合碳酸锂当量(LCE)约7100万吨,且在不断探明新的资源储量和锂电池回收产业发展的背景下,可潜在用数量会更高,因此EESA预计长期碳酸锂价格在周期性波动中呈现下降趋势,为储能产业的规模化发展提供更多的空间。

随着新能源发电容量的不断增加,光伏电站按容量配备储能系统已成为电站开发建设的前置条件,强制配置储能给投资者带来一定的负担。根据测算,若依据100MW项目配置10%/2h储能系统的要求,每增加10%的储能比例,电站成本将增加约0.3元/W。

但目前新能源配储利用率低仍为普遍现象,根据中电联统计,截至2022年底,新能源配储有效利用系数仅为6.1%,导致了部分储能项目的盈利水平较低。

储能作为支撑以新能源为主体的新型电力系统的重要基础设备,在国内尚未建立完善的成本疏导渠道,虽然新能源强制配储是权宜之计,预计在近两年仍将是储能装机量的主要驱动因素之一,但摒弃靠补贴、政策这种行政化的手段,通过技术创新、成本优化、健全规则等市场化的方式去驱动产业发展,才是长久之计。

不仅中国,全球储能行业都缺乏长期的大规模储能项目的运营和管理经验。目前,电化学储能项目是大规模储能项目的主流,但该技术路线本身存在一定的安全隐患,尤其是随着单个储能系统的容量和规模不断提升,储能系统安全隐患进一步加剧。因此,安全已成为电化学储能的重中之重,未来对储能项目系统性的安全管理要求将进一步收紧。

(本文内容为笔者对EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)