2023年绿色出行出海趋势第6期:东南亚新能源汽车市场概况

来源:岭南论坛 时间:2023-07-26

前面我们花了三期的篇幅介绍目前全球新能源汽车行业发展最成熟、充电基础设施最完善的欧洲市场与消费者形态,以及目前国内车企在欧洲市场的商业模式,本期将介绍与欧洲市场在人口基数、市场教育、区位环境、消费观念等截然不同的东南亚新能源汽车市场,探讨不同背景下新能源市场的形态区别。

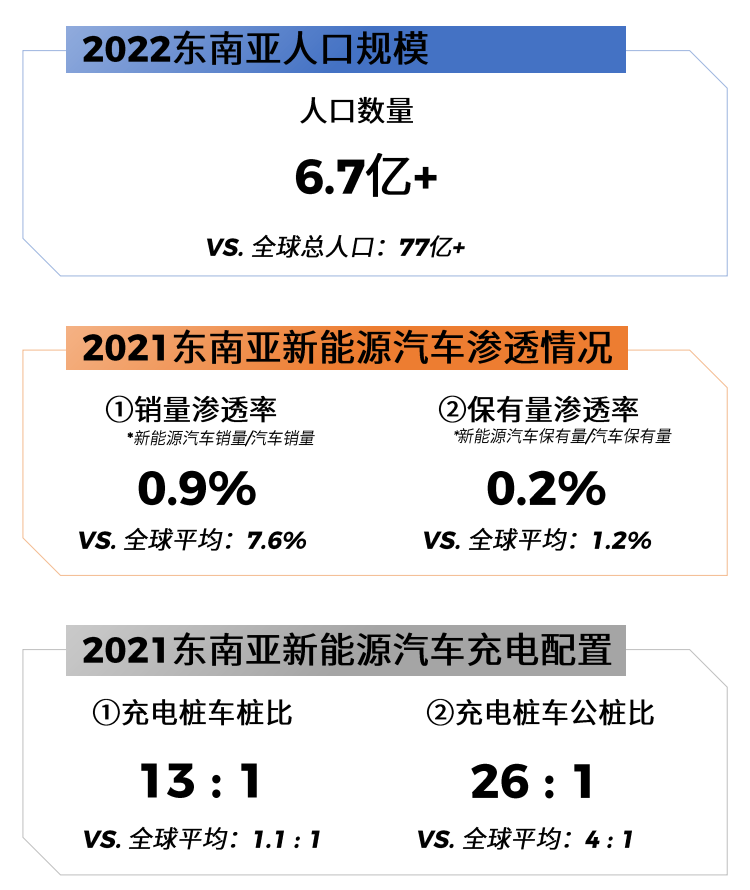

2021年,东南亚汽车销量占比全球仅为3.4%,相比于庞大的人口数量,东南亚的汽车销量占全球比重小得多。但东南亚地区超过6亿的总人口,为其引入全球车企提供了最重要筹码。

东南亚新能源汽车市场基本情况

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,IEA,Meet Intelligence)

部分东盟国家深受交通拥堵和雾霾影响,碳中和背景下,新能源汽车成为脱碳的重要举措之一,在2021年在COP26峰会上,东南亚各国均表态称将在2040年或之前逐步淘汰化石燃料动力汽车。

因此,东南亚国家政府普遍有政策布局引入新能源汽车产业,一方面,东南亚地区丰富的原材料和更低的生产成本是外国车企始终追求的,另一方面,外国车企入驻所带动的就业、交通基建以及配套零部件产业的发展,也是东南亚国家所需要的。

但同时,基建设施不足是东南亚引入新能源汽车产业链的关键难题,尤其是电动车对基础设施的硬性需求较高,产业发展受到限制。

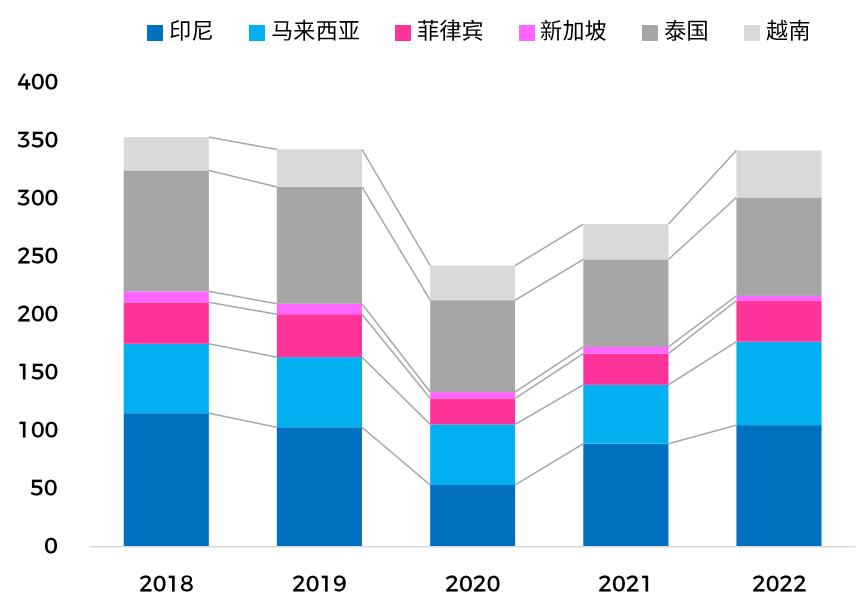

从汽车销量来看,东南亚各国汽车销量分布较为均衡,但仍以泰国、印尼、马来西亚为汽车主要销售市场。东南亚汽车市场在后疫情时期逐渐复苏,2022年市场已几乎恢复至疫情前水平。

2018-2022东南亚主要国家汽车销量(单位:万辆)

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,东盟汽车联合会,Meet Intelligence)

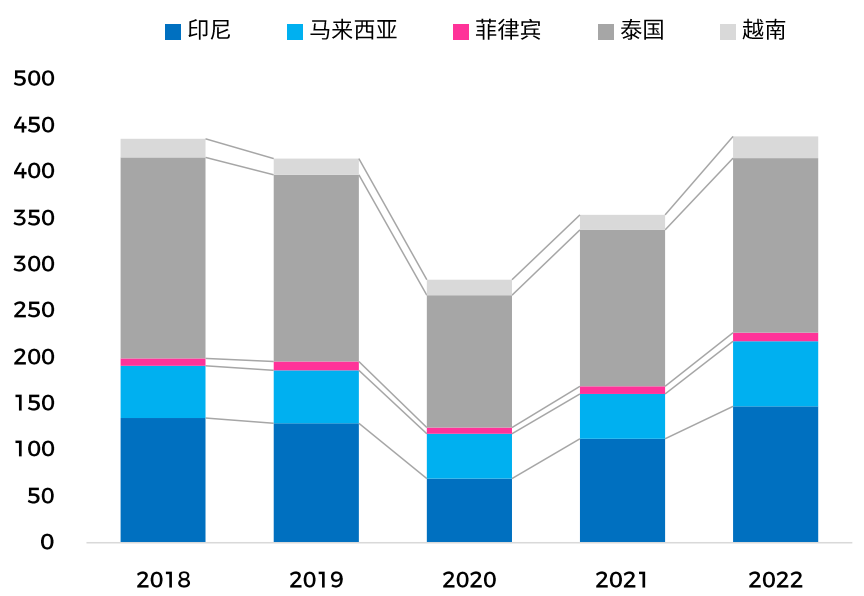

从汽车产量来看,泰国、马来西亚和印度尼西亚是东南亚三大汽车市场,三者总产量占东南亚地区总产值超过90%,其中泰国仍维持最大汽车生产国地位。

2018-2022东南亚主要国家汽车产量(单位:万辆)

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,东盟汽车联合会,Meet Intelligence)

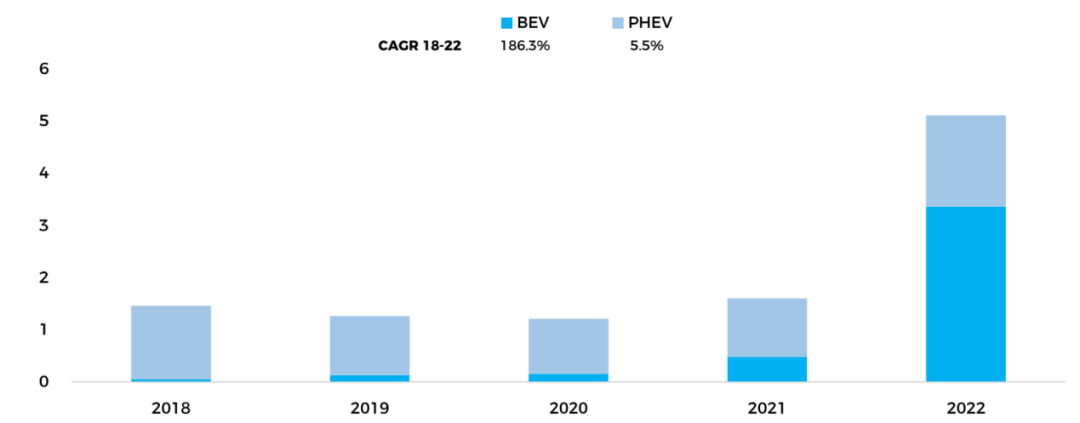

2022年,东南亚新能源汽车市场以纯新能源汽车为主,占比超6成,并实现了超180%的销量年均增速,较于起步早、标准高、体系成熟的欧洲新能源汽车市场而言,东南亚市场因其巨大的发展潜力,近年已逐渐成为新能源汽车的热土。尤其是新能源较整体汽车市场增长迅速,暗示东南亚地区汽车消费者的观念正在发生转变,未来随着基础充电设施的完善以及电池续航里程的提升,新能源汽车有望保持较高的增长趋势。

2018-2022东南亚主要地区新能源汽车销量

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,Meet Intelligence)

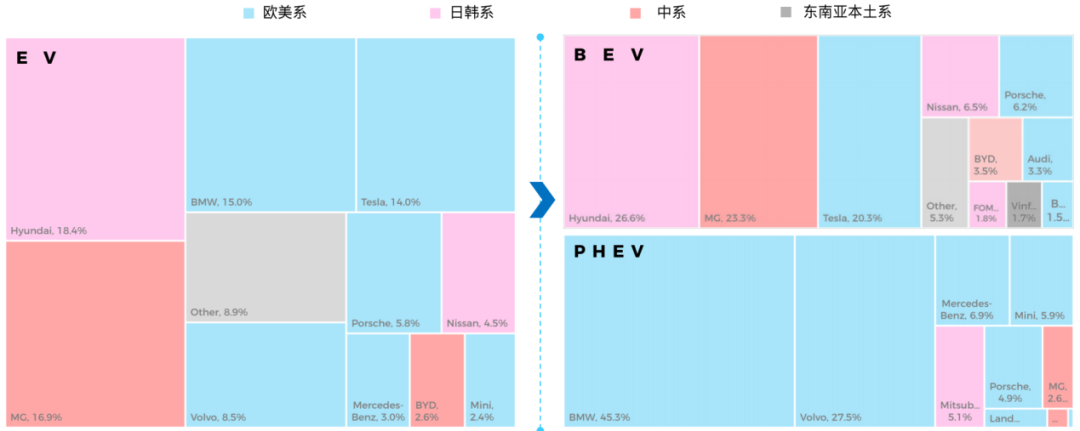

在燃油车时代,日系车企长期以来主导东南亚市场,但随着东南亚汽车市场步入新能源时代,中韩系车企占据主导,尤其是中国车企早在2005年前后,通过全散件进口组装、合资建厂投产、收购本土制造厂商等举措,提前谋划布局东南亚市场,抢占市场份额。目前国内车企对东南亚新能源汽车市场的投资和开拓已渐成规模,其中以上汽名爵、比亚迪为代表的实力厂商,在东南亚市场已基本站稳脚跟。

2021东南亚主要地区新能源汽车厂商格局(按销量)

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,Statista,Meet Intelligence)

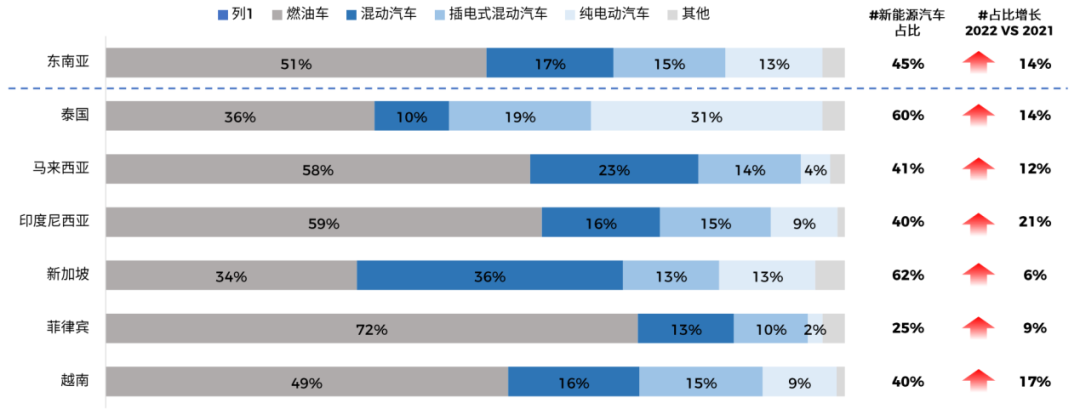

整体而言,东南亚地区消费者购车仍偏好传统燃油车,其中以菲律宾、印尼消费者最为突出,超七成菲律宾消费者倾向于选择购买燃油车。在新能源汽车逐渐普及背景下,2022年东南亚各国消费者对新能源汽车接受度较2021年较有所提升,新加坡、泰国、马来西亚消费者对新能源汽车接受度相对较高,其中,新加坡、马来西亚消费者更喜欢混动车,而泰国消费者则更倾向纯新能源汽车。

东南亚各国消费者购车类型偏好

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

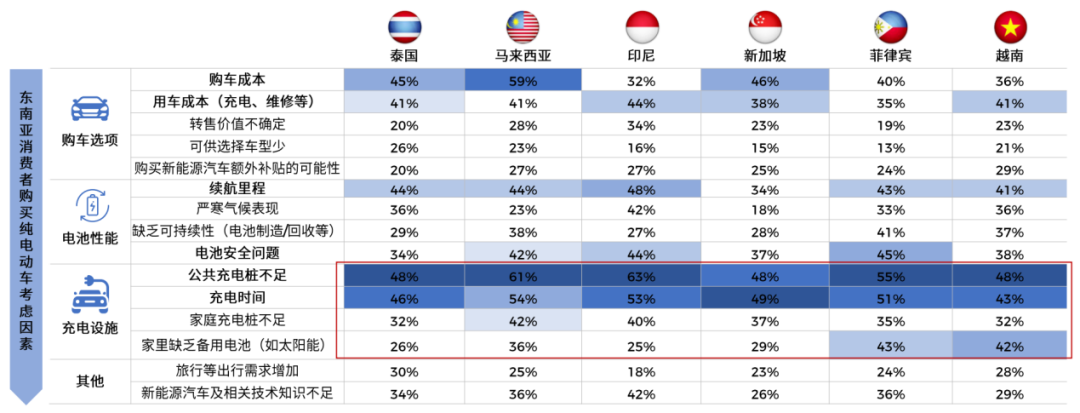

前面提到,充电设施布局不足是东南亚地区新能源汽车布局的主要制约因素,因此东南亚消费者在购买新能源汽车时,公共或私人充电桩可得性和新能源汽车充满电所需时间是首要考虑因素,除此以外,电池相关的续航里程、电池安全问题以及经济成本等因素也被东南亚消费者广泛关注。

东南亚消费者购买纯电动车考虑因素

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

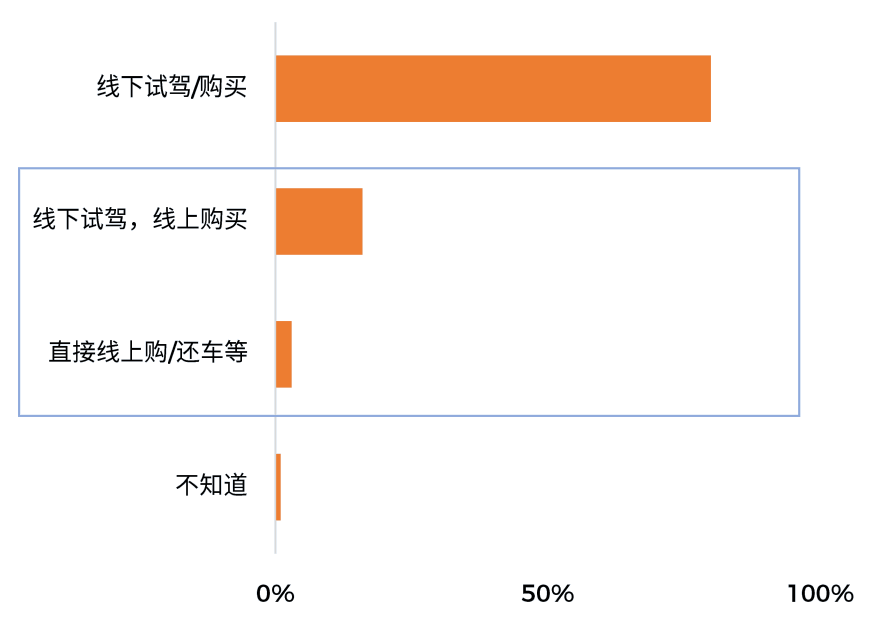

与全球大部分国家消费者类似,大部分东南亚消费者最喜欢以亲身体验方式来购买他们的下一辆新能源汽车,通过线下试驾并购买的消费者偏好占比超过八成。但在2020年疫情影响下,能够减少直接接触的线上购车模式开始不断渗透,但尚未规模普及。

东南亚消费者购买新能源汽车偏好方式

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

东南亚消费者购买新能源汽车偏好方式

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

东南亚消费者线上购车偏好途径

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

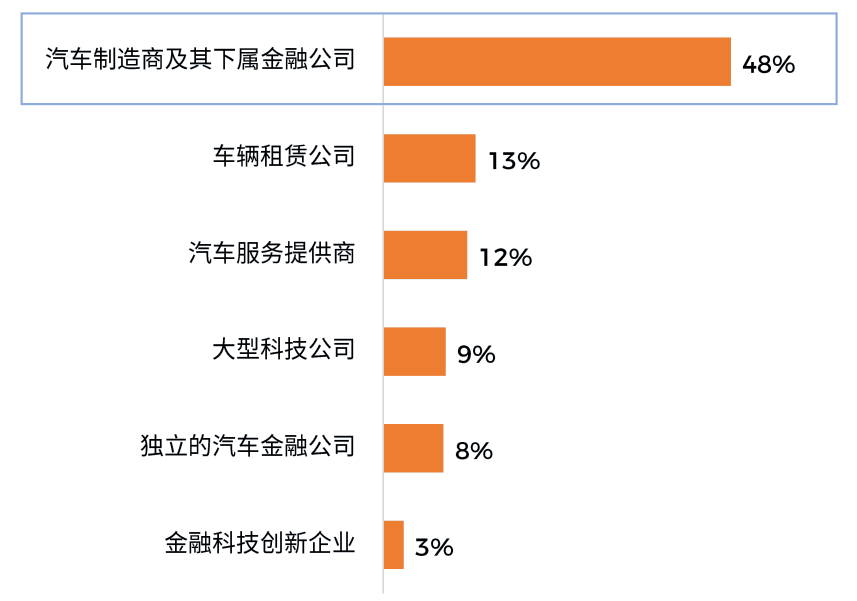

前面一期我们提到,汽车订阅正成为新的汽车消费方式,受经济环境变化与消费习惯转变影响,东南亚地区消费者用车理念也逐渐转变,各大车企也试图通过汽车订阅服务为用户提供更具个性化的服务。

与欧洲市场相类似的是,在汽车订阅服务市场,相比第三方服务商,专业的汽车制造商更易获取消费者信任,因此成为东南亚消费者首选合作对象。一众东南亚年轻消费者因汽车订阅服务的灵活、便利性,以及透明固定的月费率,更愿意通过消费汽车订阅服务及时体验不同款式的新能源汽车。

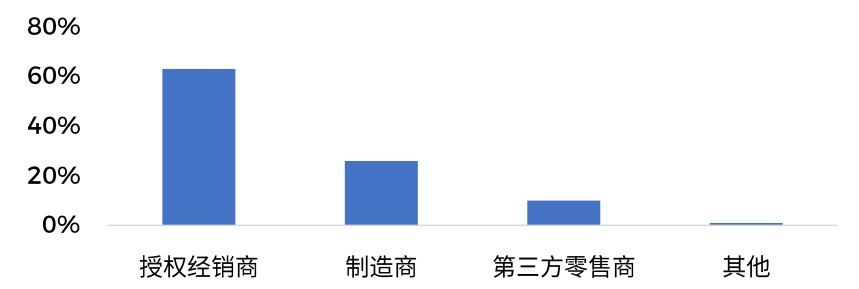

东南亚消费者汽车订阅服务商选择偏好

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

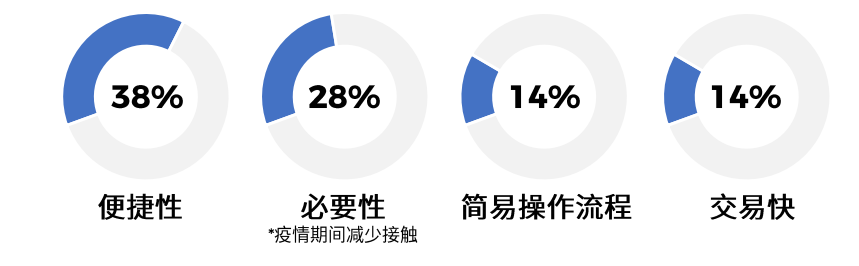

东南亚消费者汽车选择汽车订阅服务模式主要原因

(图来源:飞书点跃《2023年绿色出行出海趋势报告》,2022/2023 Global Automotive Consumer Study,Meet Intelligence)

虽然目前国内车企在东南亚市场取得了比欧洲市场更高的市场份额,但相比欧美日巨头在东南亚燃油车领域的积累,中国新能源车企的优势更多来自产业链和制造环节,未来如何在研发、产品与品牌端建好“护城河”,将是中国车企“出海”东南亚面对的主要课题。

(本文内容为笔者对飞书点跃《2023年绿色出行出海趋势报告:新能源汽车和E-bike市场解读》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)