生成式人工智能对企业的影响和意义第3期:生成式人工智能中的商机和竞争

来源:岭南论坛 时间:2023-06-21

前两期我们就生成式人工智能背后的技术栈和生成式人工智能的应用场景分类进行了简单介绍,明确了生成式人工智能的巨大前景,本期将在围绕人工智能三层技术栈,分别讨论各层的商业机会和市场竞争情况。

市场的商业机会和同业竞争会受到如产业规模、数据获取、品牌和固定客户群等因素影响,在生成式人工智能领域,市场上的供应商包括两种类型:一种是只在基础设施、模型或应用程序三层技术栈中的某一层面提供服务,另一种则是多个层面提供服务的综合性服务商。

我们将针对两种类型的供应商,以及他们的盈利模式逐一进行分析。

首先是基础设施层的供应商,该领域在生成式人工智能技术堆栈中无论是技术或商业模式均最成熟,其中,超大规模计算服务提供商占据了该领域市场的主导地位,其通过提供可扩展的计算资源,采用透明、按消费计费的定价策略为客户提供服务并实现盈利。为了让生成式人工智能工作负载更加稳定,超大规模计算服务提供商往往通过与模型提供商签署长期战略合作协议、自研专有模型等手段,以保证未来的工作负载。超大规模计算服务提供商往往通过与模型提供商的合作案例包括Azure 与OpenAI、Google 与Anthropic 以及AWS 与Stability.ai等。

基础设施层的供应商大多提供抽象化的云服务,但领域其实还包括芯片的提供企业,在芯片供应商中,英伟达(Nvidia)是当之无愧的明星企业,上一期我们曾提过英伟达在本年5月宣布预计前7月能实现110亿美元的销售额,比华尔街的估计高出 50%以上,直接推动该企业上半年在美股实现超过160%的涨幅,足以说明资本市场对其的认可。英伟达的Ampere和Hopper系列GPU分别为训练和推理工作负载专门设计,再加上他们的Selene超级计算集群,可以加速生成式人工智能训练时间。除英伟达外,AMD也提供专门为机器学习应用超级计算而设计的CDNA2架构,推动高性能计算市场的竞争。

基础设施层领域的主要服务商、客户和盈利模式如下表所示:

生成式人工智能基础设施层(图来源:德勤《生成式人工智能对企业的影响和意义》)

基础设施层之上便是模型层,模型一直是生成式人工智能领域的核心领域,也是需要大量资源投入的领域。模型服务商需不断审查模型的体系结构(例如参数、嵌入)以维持模型服务性能,因此需要大量的如架构师、工程师和数据科学家等从事设计框架、防护措施和学习机制等工作,以确保模型的稳健性和可靠性。

由于生成式人工智能模型开启了巨型模型的时代,模型的每代更新都带来了几何级数的参数增长,GPT-4的参数数量是GPT-3的16倍,达到了1.6万亿个,而GPT-3只有1000亿个参数,训练模型本身需要大量的运算,产生高昂的费用。因此,该领域的企业迫切需要通过收取费用或将其整合到盈利产品中来收回投资,目前较为典型的案例包括GPT-3.5整合到Edge,LaMDA整合到Google Search等。另一种目前未被考虑但未来有可能产生的盈利路径,是基于许可费用开发和许可模型架构或开发平台,该模式在其他如半导体行业建了庞大的商业体系。

模型层领域的主要服务商、客户和盈利模式如下表所示:

生成式人工智能模型层(图来源:德勤《生成式人工智能对企业的影响和意义》)

最后是应用程序层,作为模型和最终用户之间的桥梁,是目前最被企业和消费者熟知的领域,也是未来生成式人工智能直接改变商业和生活的直接触手。当前的应用程序通常通过订阅和经常性交易来盈利,这种模式预计将持续存在。

应用程序层领域的主要服务商、客户和盈利模式如下表所示:

生成式人工智能应用层(图来源:德勤《生成式人工智能对企业的影响和意义》)

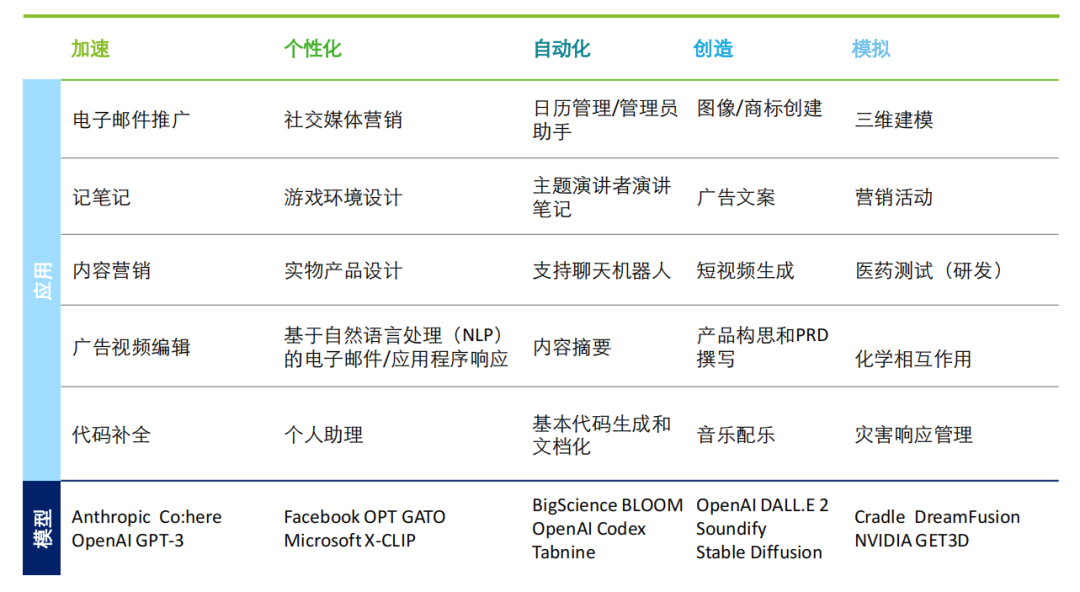

由于应用程序的多样性,该领域的竞争会涉及多个市场,德勤在《生成式人工智能对企业的影响和意义》报告中,将应用程序层的竞争分为五个“微市场”。

①加速——通过加快生产结果来提高生产力,不是消除人的干预,而是提供高质量的输入。

②个性化——创造亲密感和个性化,可以利用个人数据来定制内容。

③自动化——提供商业和技术工作流程,并在某些情况下替代人类,具有成本节约潜力。

④创造——利用关键词和提示生成新颖的内容,如图像、视频、文本和媒体等,推动知识产权开发的边界。

⑤模拟——通过创建模拟环境,将工作流程、实验和体验在现实世界实施前进行模拟,从而节省时间、成本和物质资源。

生成式人工智能应用层“微市场”抽样(图来源:德勤《生成式人工智能对企业的影响和意义》)

应用程序层的发展,在一定程度上会对基础设施层和模型层产生影响,处于该两层的供应商通过定制化基础设施、模型和服务,保持和应用程序层的相关性并推动应用程序层发展。

以上介绍了基础设施层、模型层和应用程序层的主要服务商、客户和盈利模式,但事实上,除了提供单一服务的供应商外,生成式人工智能还存在着一些集成玩家型供应商,该类供应商利用垂直一体化的商业模式,通过捆绑定价、专有数据、特定目的的云服务或跨领域专业领先知识等手段,获得竞争优势并锁定盈利。

生成式人工智能市场集成玩家(图来源:德勤《生成式人工智能对企业的影响和意义》)

未来生成式人工智能市场的竞争,预计围绕技术和商业两个维度上展开。在技术方面,新的、更复杂的芯片、数据集和模型持续被开发,前文提及模型的每代更新都带来了几何级数的参数增长,目前一些供应商的模型已超过1万亿个参数,巨型模型的时代是接近尾声或揭开序幕,目前暂未明晰。在商业方面,目前市面上尚未出现被大规模商业化的成功案例,已有的案例也面临着计算成本、法律风险、道德制裁等限制。德勤在《生成式人工智能对企业的影响和意义》报告中,为未来生成式人工智能市场的发展与竞争,提供了一些评估因素:

①随着架构方面的创新带来的收益递减,训练数据量和质量、人机协作训练以及防护措施情况等定制化表现将至关重要,行业内企业的竞争优势将极度依赖于是否能获得专有数据集和稀缺人才。

②通用模型无法为用户带来最大的价值,构建垂直应用案例和行业专注解决方案的公司在商业模式上能为用户带来最强大的影响,并实现商业模式成功。

③超大规模云服务提供商行业竞争加剧,来自Coreweave等新一代云服务提供商利用定制硬件和更低价格来针对可互换的AI工作负载,对原有云服务商带来冲击,未来依靠独立软件供应商 (ISV) 和系统集成商(SI) 的生态系统将会获得更大的竞争优势。

④生态系统协调者和系统集成商将发挥重要作用,为企业在准备数据、确定使用案例、遵守当地法规、整合各种模型和应用程序等方面应对各项风险和挑战。

⑤高昂的计算成本可以通过将基础设施、模型和应用程序结合在一起的解决方案进行成本归集,因此提供综合型解决方案的服务商可能更容易实现投资回报。

虽然目前普遍预计生成式人工智能最终会转变商业模式、流程和价值动态,改变个人工作、学习和互动的方式,但所有颠覆性的技术在发展的过程中都会经历一开始缓慢发展,然后加速最后爆发式传播的过程,下一期也是本系列的最后一期,我们将讨论生成式人工智能市场未来的发展蓝图,并大胆预测一下未来何时能迎来该项技术的爆发式增长。

(本文内容为笔者对德勤《生成式人工智能对企业的影响和意义》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)