中国光伏产业发展路线图第8期:储能环节关键指标

来源:岭南论坛 时间:2023-05-12

储能是支撑光伏等新能源大规模应用,从而推动碳中和的重要基础设施。近年来新型储能产业蓬勃发展,装机规模不断提升,有机构预测2023年有望成为工商业储能的爆发“元年”。本节我们将从储能环节的关键指标入手,讨论储能环节未来发展情景。

新型储能新增装机规模

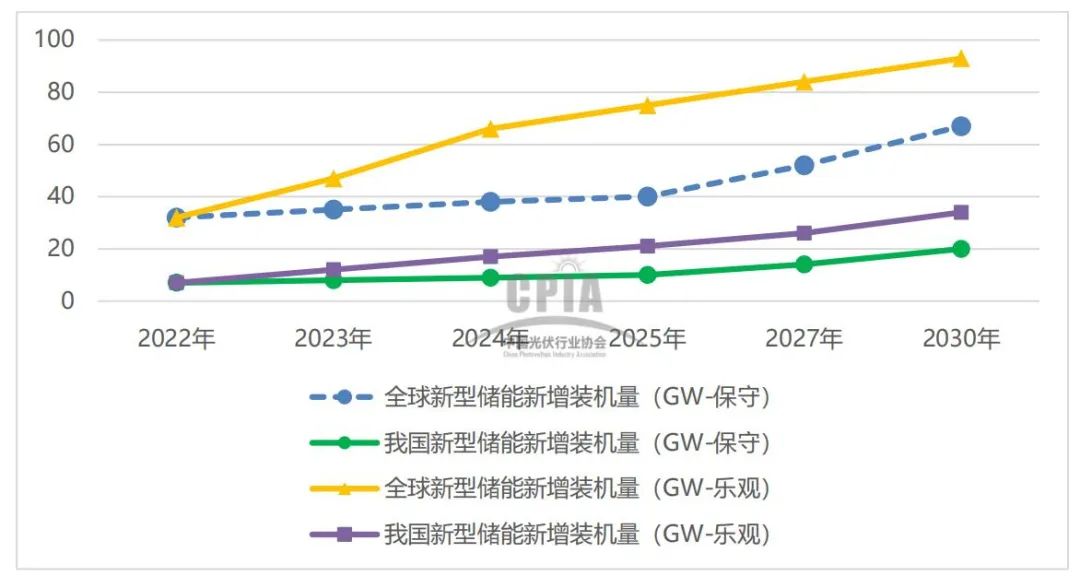

2022年全球及国内新型储能新增装机约为32GW、7GW,创历史新高。随着“零碳”或“碳中和”政策执行、成本下降和技术改进,新型储能将更能满足发电侧、电网侧、用户侧的电力储能需求。预计2025年,全球及我国新型储能年度新增装机或分别超过40GW、10GW,有望达到75GW、21GW。

2022-2030年全球及国内新型储能新增装机规模预测

2022-2030年全球及国内新型储能新增装机规模预测

(单位:GW)(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

不同新型储能技术市场占比

新型储能技术主要包括电化学储能、压缩空气储能、飞轮储能等。作为电化学储能技术的一类,锂电储能是新型储能的绝对主力军,其具有能量密度大、综合效率高、反应速度快、使用寿命长、生态环境影响小等优点,是目前储能产品开发中适应性最好的技术路线,2022年在新型储能新增装机中市场占比接近90%。

锂电储能单位装机占项目用地

磷酸铁锂电池技术是我国锂电储能的主导技术,当前我国锂电储能电站项目正处于密集开工建设阶段,相关项目陆续投运,2022年我国锂电储能单位装机占项目用地约为220m2/MW。

集装箱式锂电储能系统容量

MW级集装箱式电池储能系统包含锂电池组、电池管理系统、能量转换系统、控制系统等设备,具有容量高、可靠性强、灵活性高、环境适应性强等优点。近年来MW级电池储能技术发展迅速,2022年我国等效40尺MW级集装箱式电池储能系统容量为3.5MWh,2025年有望增长至6MWh,在电网系统具有广泛的应用前景。

锂电储能系统价格

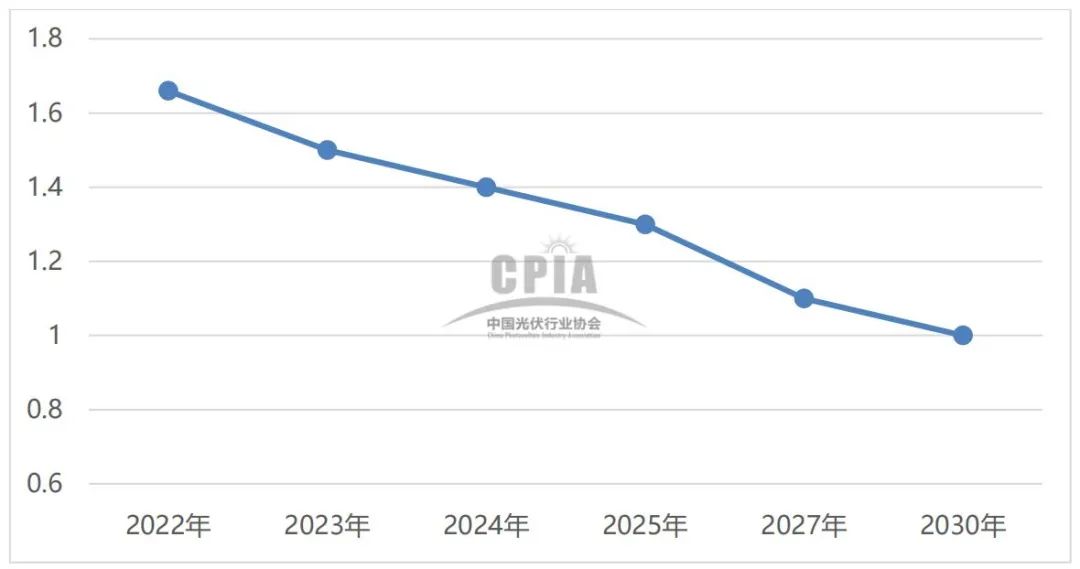

锂电储能系统价格主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备价格构成。2022年,我国锂电储能系统价格约为1.66元/Wh(0.5C系统)。中长期而言,随着规模化生产带来制造成本进一步下降、电池回收技术及产业加速成熟,预计锂电成本总体呈下降趋势。

2022-2030年我国锂电储能系统价格变化趋势(单位:元/Wh)

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

锂电储能系统能量转化效率

与其他新型储能技术相比,锂电池储能系统具有高能量转化效率的突出优点,2022年我国锂电储能系统能量转化效率约为89%。

锂电储能电池单体电芯容量

以磷酸铁锂电池为例,目前用于电力储能电站的有150Ah、160Ah、210Ah、240Ah、280Ah等不同容量。大容量电芯的散热问题严重,一旦出现事故后果更大,因此生产厂家需成本、容量、高安全、长寿命等多项性能中寻求平衡,预计未来锂电储能电池单体电芯容量将缓慢提升。

锂电储能电池单体电芯循环寿命

储能应用场景对锂电池循环寿命提出更高要求,假设以0.5C系统倍率调峰,即充/放电时长2h,充放电循环2次,锂电储能电站的10年使用寿命对应7300次的储能电池循环寿命,则实际要求电芯循环寿命超过7300次,远超动力锂电池1000次左右的循环寿命,而2022年我国锂电储能电池单体电芯循环寿命仅为6000次。

锂电储能单体电芯质量/体积能量密度

能量密度是指在单位一定空间或质量物质中储存能量的大小。电池能量密度一般分质量能量密度和体积能量密度两个维度。2022年,锂电储能单体电芯质量能量密度和体积能量密度分别为168Wh/kg、350Wh/L。中长期而言,锂电储能单体电芯质量、体积能量密度超过 200Wh/kg、400Wh/L,能够相对满足储能场景对能量密度和储能成本的综合考量要求。

2022-2030年我国锂电储能单体电芯质量/体积能量密度变化趋势

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

在2023年光伏硅料价格及碳酸锂价格下跌趋势中,带动光伏装机量提升,由于光伏项目必须配套储能,储能赛道高增长相对确定,或成为最大受益群体。但同时,行业热度的提升将推动产业资本加大投资力度,加上储能电池主要原材料碳酸锂价格回落降低了电池成本,刺激了储能应用端需求大幅提升,储能市场竞争或将更为激烈。

据高工产业研究院(GGII)项目库显示,2023年第一季度公开的储能中标项目达46个,包括EPC总包、储能系统集成等项目,总容量达8.514GWh,已经超过2022年上半年总量(约为7GWh)。根据储能与电力市场统计,2023年一季度国内共计有94个储能项目有了实际进展,进入并网/投运、在建、完成EPC/储能设备采购等实施阶段,总规模达14.64GWh,其中并网项目达到2.4GWh,是近年来并网/投运规模最大的一个季度。

此外,未来碳酸锂价格还可能继续下探,带动储能电芯及系统价格下降速度超预期,为储能系统集成商尤其是终端业主创造了利润扩张空间,也为未来下游需求的爆发奠定基础。加上各地峰谷价差逐渐拉大,未来储能项目的投资回收期有望进一步缩短。而当前储能板块情绪和关注度均处于低位,未来中长期看储能行业市场规模依旧具备较大的增长空间,2023年有望成为工商业储能的爆发“元年”。