中国光伏产业发展路线图第6期:薄膜环节与逆变器环节关键指标

来源:岭南论坛 时间:2023-05-04

前文介绍了目前光伏产业主要的电池类型,已知光伏产业根据极限效率进化可分成三个阶段,第一代光伏电池以单晶硅和多晶硅为主,根据硅片类型可进一步划分为P型和N型,P型代表为单晶PERC,为当前主流技术路线。N型代表则为TOPCon和HJT,极限效率分别为28.7%和27.5%,目前光伏产业链正处于N型快速扩张时期。第二代则是以砷化镓为代表的薄膜型电池,但制备成本较高;预测第三代薄膜电池则以钙钛矿为代表,具有PCE高和成本低廉的双重优势,单结钙钛矿极限效率约为33%,叠层可达到40%以上。

薄膜太阳能电池具有衰减低、重量轻、材料消耗少、制备能耗低、适合与建筑结合(BIPV)等特点,目前能够商品化的薄膜太阳能电池主要包括铜铟镓硒(CIGS)、碲化镉(CdTe)、砷化镓(GaAs)等。当前,全球碲化镉薄膜电池实验室效率纪录达到22.1%,组件量产最高效率达19.3%左右,产线平均效率为15-19%;铜铟镓硒(CIGS)薄膜太阳能电池实验室效率纪录达到23.35%,组件量产尺寸最高效率达 17.6%左右,组件产线平均效率为15-17%;Ⅲ-Ⅴ族薄膜太阳能电池,具有超高的转换效率,稳定性好,抗辐射能力强,在特殊的应用市场具备发展潜力,但由于目前成本高,市场有待开拓,生产规模不大;钙钛矿太阳能电池,实验室转换效率较高,但稳定性差,目前仍处于实验室及中试阶段。

由于薄膜太阳能电池/组件大多处于实验室研发阶段,此处不具体展开讨论,本文主要讨论逆变器这种将太阳能电池发出的直流电转化为符合电网电能质量要求交流电的转换装置,其作为光伏发电系统与储能系统的核心部件,亦被称为整个光伏系统的“心脏”。

不同类型逆变器市场占比

2022年,光伏逆变器市场仍然以组串式逆变器和集中式逆变器为主,组串式逆变器市场占比为78.3%,集中式逆变器市场占比为20%,集散式逆变器占比较小,约为1.7%,但仍是值得关注的技术路线之一,未来不同类型逆变器市场前景不确定性较大。

逆变器单位容量设备投资额

逆变器单位容量设备投资额指从锡膏印刷到组装以及包装环节所用生产设备所需的投资成本。逆变器功率密度的提升和自动化水平的提高,使单位容量设备投资额呈下降趋势,2022年逆变器设备投资成本由2021年的6.0万元/MW下降到4.7万元/MW,预计2030年可降低至4.2万元/MW。

逆变器人均产出率

逆变器人均产出率主要指产线直接员工的人均产出(不含管理人员、外协加工和元器件制造人员)。2022年我国逆变器人均产出率约为 26.5MW/(人·年),到2030年有望达到37.0MW/(人·年)。

逆变器单机主流额定功率

逆变器额定功率是指在一定的环境温度下可长时间持续稳定输出的功率。受不同地区单体建筑面积的影响,逆变器功率也可能有所变化,2022年,集中式逆变器单台主流平均功率为3200kW/台,集中式电站用组串式逆变器单台主流平均功率为230kW/台,集散式逆变器单台平均功率为3150kW/台,户用光伏逆变器单机功率在220V 电压下为5-8kW/台,在380V电压下约20-30kW/台。

逆变器功率密度

逆变器功率密度是指逆变器额定功率与逆变器设备自身的重量比值。随着逆变器结构创新,逆变器的功率密度随之显著提升。2022 年集中式逆变器功率密度为1.18kW/kg,集中式电站用组串式逆变器功率密度为2.55kW/kg,集散式逆变器功率密度为1.17kW/kg。

2022-2030年我国逆变器功率密度变化趋势(单位:kW/kg)

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

逆变器功率模块自主化率

逆变器功率模块自主化率指的是应用国产化功率模块的逆变器占国内逆变器总量的比例。2022年集中式逆变器自主化率为10%,1500V组串式逆变器自主化率为11%,1000V组串式逆变器自主化率为23.3%。随着逆变器厂商技术进步,我国逆变器功率模块自主化率将显著提升。

2022-2030年我国逆变器功率器件自主化率变化趋势

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

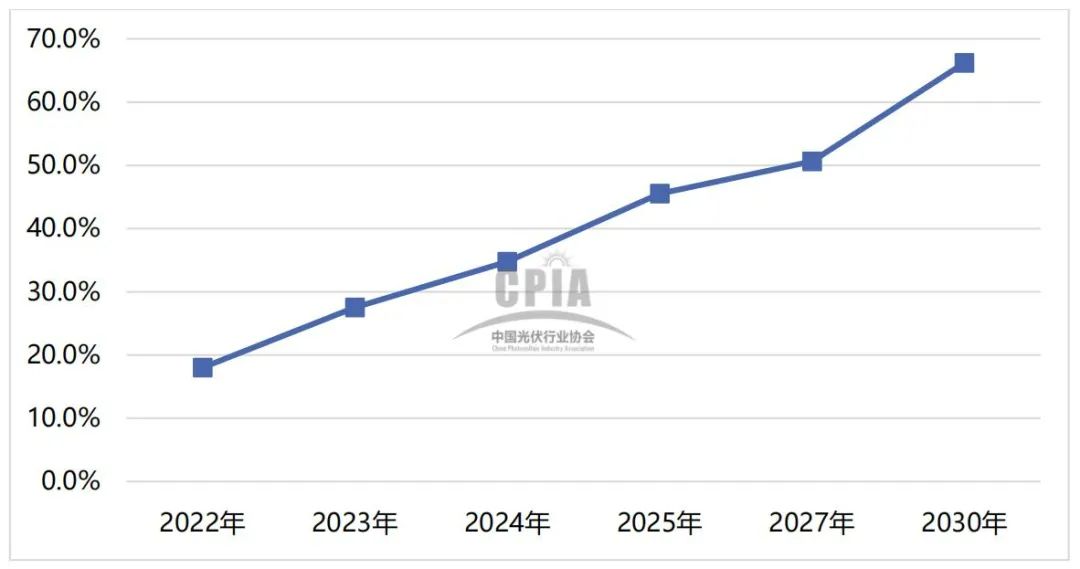

逆变器主控制芯片自主化率

逆变器主控制芯片自主化率指的是使用国内自主品牌主控制芯片的逆变器占出货至国内所有逆变器总量的比例。2022 年我国逆变器主控制芯片自主化率约18%,预计2030年或将提升至66.2%。

2022-2030年我国逆变器功率器件自主化率变化趋势

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

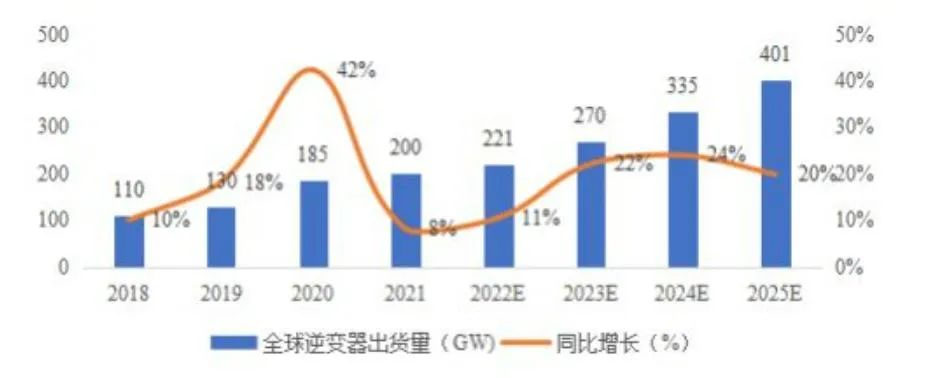

自2010年以来,光伏市场的装机容量大规模增长的态势带动了光伏逆变器的市场需求,由于逆变器由功率半导体、电容、电感等电子元器件构成,在存量市场方面,其使用寿命一般在10年左右,低于光伏电站平均25年左右的可用年限,因此逆变器亦具有巨大的存量电站的替换需求,推动全球光伏逆变器的出货量逐年增长。根据国际能源研究机构Wood Mackenzie数据,2020年全球光伏逆变器的出货量为 185GW,2021年增长至200GW;根据国际市场研究机构IHS Markit数据,预计至2025 年全球光伏逆变器新增及替换整体市场规模将有望达到401GW。其中国内市场在2021年光伏逆变器新增和替换需求总量已达到53.6GW,约占全球27%,预计2025年需求总量将达到134.5GW。

2018-2025年全球光伏逆变器出货量及同比增速(图来源:Wood Mackenzie)

按照2021年国家发改委、国家能源局印发的《关于加快推动新型储能发展的指导意见》中对2025年新型储能装机规模达30GW以上、2030年实现新型储能全面市场化发展的明确要求,未来新型储能将实现从商业化初期向规模化转变,储能逆变器将迎来需求爆发。随着我国光伏行业的不断发展,逆变器行业技术水平和产品品质将进一步提升,有助于我国光伏逆变器产品国际竞争力的增强,国内逆变器生产厂商的全球市场份额将进一步增加,行业未来发展空间广阔。