中国光伏产业发展路线图第2期:多晶硅环节关键指标

来源:岭南论坛 时间:2023-04-19

如第1期所述,光伏产业链大致可分为多晶硅、硅片,中游电池片、组件,以及下游逆变器、光伏发电系统等环节。多晶硅作为光伏行业半导体的原材料,是多晶硅料经过融化铸锭或者拉晶切片后做成多晶硅片和单晶硅片,进而用于制造晶硅电池的生产环节。

与硅片、电池片、组件环节不同,多晶硅环节更多的具有行业的属性,具有高载能、高技术壁垒、资金密集、扩产周期长、寡头集中的特点。近年来,全球多晶硅产量逐年增加,且逐渐向我国聚集,2022 年全国多晶硅产量达 82.7 万吨,同比增长 63.4%,其中排名前五企业产量占国内多晶硅总产量 87.1%。2023年随着多晶硅企业技改和新建产能的释放,1-2月全国产量约17.6万吨,同比增长超过60%。

本节围绕多晶硅生产与投资的关键指标,展开讨论多晶硅目前发展情况和未来发展趋势。此处先介绍本文将反复出现的光伏产业评价耗电量的指标单位kWh/kg-Si和kgce/kg-Si,即每千克多晶硅料耗电千瓦时数和每千克多晶硅料耗标准煤数。此外,本节主要讨论三氯氢硅法棒状硅(目前主流生产方式)的生产指标。

●还原电耗

多晶硅还原是指三氯氢硅和氢气发生还原反应生成高纯硅料的过程,其电耗包括硅芯预热、沉积、保温、结束换气等工艺过程中的电力消耗。多晶硅平均还原电耗随着气体配比的不断优化、大炉型的投用和稳定生产呈持续下降趋势,多晶硅平均还原电耗较 2021 年下降 3.3%,为 44.5kWh/kg-Si,到 2030 年还原电耗有望下降至40kWh/kg-Si。

●冷氢化电耗

冷氢化技术是把多晶硅生产过程中的副产物四氯化硅转化为三氯氢硅的技术,其电耗包括物料供应、氢化反应系统、冷凝分离系统和初馏系统的电力消耗。各生产企业在物料供应环节使用不同的加热方式,如电加热、热油加热、蒸汽加热、天然气加热等,会导致冷氢化电耗存在差异。包括反应催化剂开发、提高工艺环节中热能回收利用率、提高反应效率等在内的技术手段进步,使近年冷氢化电耗逐步下降,2022 年,冷氢化平均电耗在 4.3kWh/kg-Si 左右,同比下降 8.5%,到 2030 年有望下降至 3.8kWh/kg-Si 以下。

●综合电耗

综合电耗是指工厂生产单位多晶硅产品所耗用的全部电力,包括合成、电解制氢、精馏、还原、尾气回收和氢化等环节的电力消耗。随着系统优化能力提升,2022年,多晶硅平均综合电耗已降至 60kWh/kg-Si,同比下降 4.8%,预计至 2030 年有望下降至 52kWh/kg-Si。

●水耗

水耗是指生产单位多晶硅产品所需要补充的水量,水的消耗主要包括蒸发、清洗等,目前主要通过余热利用降低蒸发量,精馏塔排出的物料再回收利用降低残液处理水耗等措施降低水耗。2022年,多晶硅平均水耗在 0.09t/kg-Si 的水平,同比下降 10.0%,预计到 2025 年可将耗水量控制在 0.08t/kg-Si 水平。

●蒸汽耗量

蒸汽耗量是指生产每单位多晶硅产品外购蒸汽量,蒸汽的补充主要用于精馏、冷氢化、尾气回收等环节。2022 年企业蒸汽耗量均值为 15.0kg/kg-Si 左右,同比下降 18.5%,随着企业还原余热利用率提升、提纯、精馏系统优化等,2030 年企业蒸汽耗量将降至8.0kg/kg-Si。

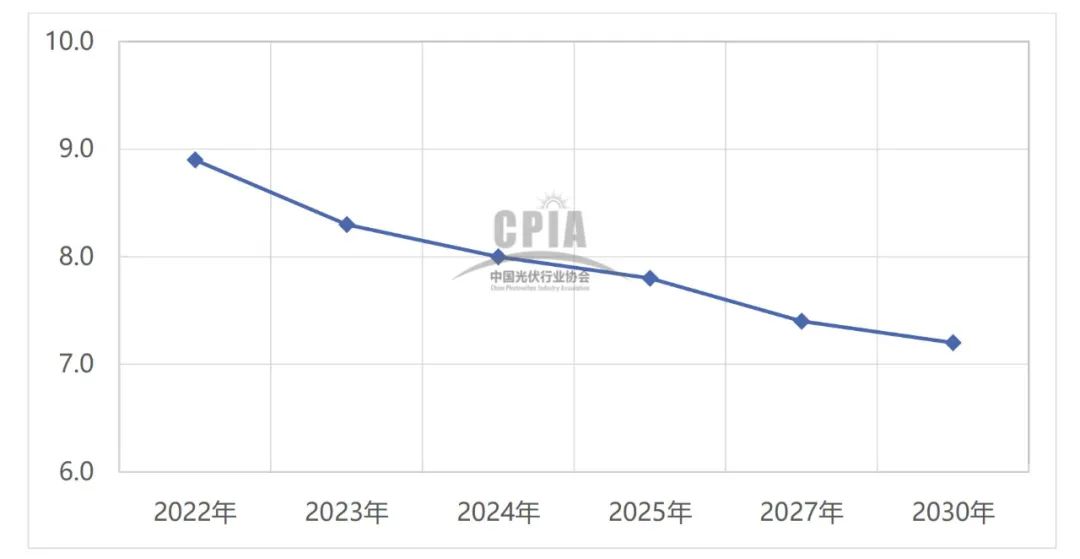

●综合能耗

多晶硅综合能耗包括生产每单位多晶硅过程中所消耗的天然气、煤炭、电力、蒸汽、水等。2022 年多晶硅企业综合能耗平均值为 8.9kgce/kg-Si,同比下降 6.3%,到 2030 年预计可降到 7.2kgce/kg-Si。

2022-2030 年综合能耗变化趋势(单位:kgce/kg-Si)

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

●硅单耗

硅单耗指生产单位高纯硅产品所耗费的硅量,主要包括合成、氢化工序, 2022 年,硅耗在 1.09kg/kg-Si 水平,基本与 2021 年持平,且未来 5 年内变化幅度不大,预计到 2030 年将降低到 1.07kg/kg-Si。

●还原余热利用率

还原余热利用率是指回收利用还原工艺中热量占还原工艺能耗比。2022 年,多晶硅还原余热利用率平均水平在 81.5%,较 2021 年提升了 0.5 个百分点,预计 2030 年还原余热利用率将会达到 83%。

●棒状硅和颗粒硅市场占比

当前主流的多晶硅生产技术主要有三氯氢硅法和硅烷流化床法,产品形态分别为棒状硅和颗粒硅。三氯氢硅法生产工艺相对成熟,多年来全球及国内多晶硅的主流生产工艺是改良西门子法,改良西门子法生产的棒状多晶硅能耗高、成本高、纯度高,硅烷流化床法则完全相反,2022年棒状硅占 92.5%。随着硅烷法颗粒硅产能和产量的增加,颗粒硅市场占比有所上涨,2022年达到 7.5%。

未来颗粒硅是否能够替代前者,关键点在于成本优势能否覆盖质量劣势、下游应用效果如何,以及硅烷安全问题能否解决。若颗粒硅的产能进一步扩张,并且随着生产工艺的改进和下游应用的拓展,市场占比会进一步提升。

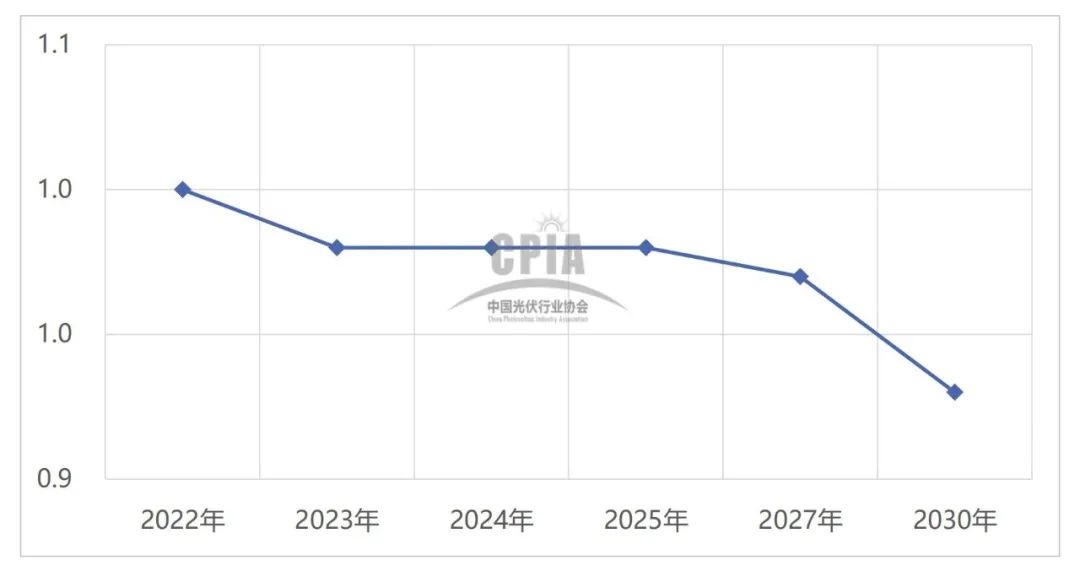

●三氯氢硅法多晶硅生产线投资成本

多晶硅生产线投资主要包含土建、设备、安装费用,其中设备投资成本占比 60%-70%。随着生产装备技术的进步、单体规模的提高和工艺水平的提升,三氯氢硅法多晶硅生产线投资成本逐年下降,2022年投产的万吨级多晶硅生产线投资成本为1.00亿元/千吨,较 2021 年有小幅下降,预计到 2030 年,千吨投资可下降至 0.93 亿元。

2022-2030 年三氯氢硅法多晶硅生产线投资成本变化趋势(单位:亿元/千吨)

(图来源:中国光伏行业协会赛迪能源电子产业发展研究中心《中国光伏产业发展路线图(2022-2023年)》)

●多晶硅人均产出量

随着多晶硅工艺技术瓶颈不断突破,工厂智能化制造水平的不断提升,多晶硅工厂的人均产出也快速提升。2022 年多晶硅生产线人均产出量为 58 吨/(人·年),同比大幅提升 45.4%。随着多晶硅新投产线单线规模增大,自动化程度提升,人均产出量将会有较大幅度的增长,到 2030 年提高到 79 吨/(人·年)。

近年来,全球多晶硅产量逐年增加, 2017-2021年,全球多晶硅年产量从43.2万吨一路上涨至63.1万吨,我国多晶硅年产量也稳步提升。预计2025年全球多晶硅产量约为137万吨,其中国内多晶硅产量将达到119.4万吨,海外产量为17.6万吨。全球及我国多晶硅需求主要集中在光伏领域,未来随着全球光伏装机的扩张,多晶硅需求上升潜力较大,预计2025年全球及我国光伏用多晶硅需求在乐观情况下分别为110.89万吨、36.96万吨。

但产能扩大引致供给紧缺的状态将逐渐趋于宽松,多晶硅价格受到明显下行压力,本月多晶硅成交价格已跌破190元/kg,较2022年8-10月295元/kg高点大幅回撤。2023年二季度陆续有多晶硅新建产能逐步投产出量,包括包头大全、准东新特、内蒙东立,以及新疆晶诺、合盛硅业等新进企业,因此在2季度末供应明显增加且价格延续跌势的预期下,下游采购将更为谨慎,投资者需保持谨慎。