岭南半月谈 | 方兴:储能市场现状及发展趋势

来源:岭南论坛 时间:2022-10-20

随着全球“碳中和”趋势的加速,目前全球就“减碳”立法普遍达成共识,已有 11 国以法律形式(或拟立法)确立了“碳中和”的时间目标,制定了自己的能源结构调整方案,近些年又随着光伏、风电发电技术的度电成本持续下降,可再生能源新增装机容量将持续快速增长,以光伏和风电为代表的间歇性电源占发电量的比例逐步提高。在可再生能源发展刚需下,为满足电网稳定和负载均衡要求,未来储能市场大有可为。

那么,我们能从这巨大市场中挖掘到哪些投资机遇能,本文通过对方兴先生“储能生态圈新机遇”演讲的梳理,给大家提供一些思路。(介绍:本文内容根据岭南半月谈“创新创业系列”第六期,方兴先生分享的“储能生态圈新机遇”演讲进行整理)

一、什么是储能?

一句话定义储能:能量的存储以及适时的释放

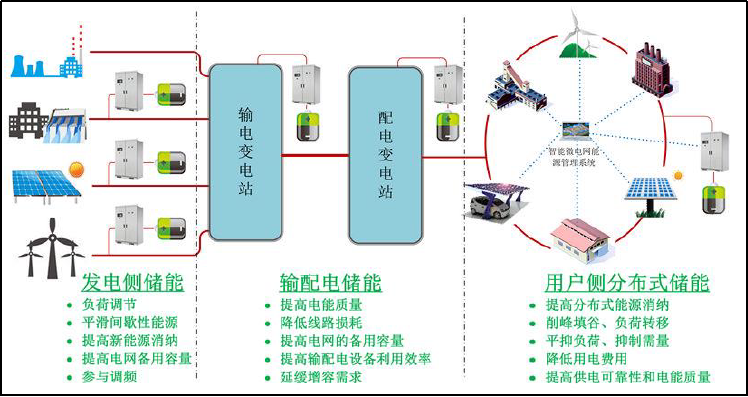

储能的应用场景丰富:简单来说,可以分为发电侧、电网侧和用户侧三大类。在发电端可以稳定输出功率、提高新能源发电的消纳能力;在电网侧,可以用来调整谷峰期用电、减少电源损耗、提高输配电设备利用效率;而在用户侧,可以提高分布式能源消纳、提高供电可靠性和电能质量、能够降低用电费用。

储能应用场景

资料来源:中信证券

二、可再生能源发展正当时,储能行业大需求

“30·60”目标为锚,可再生能源是国家能源变革的重点战略:2020年9月22日,习主席在第75届联合国大会上表示,中国将力争2030年前实现碳排放达峰,2060年前实现碳中和;在12月12日的气候雄心峰会上进一步宣布“30·60”定量目标,宣布到2030年,我国风电、太阳能发电总装机容量将达到12亿千瓦以上,非化石能源占一次能源消费比重将达到25%左右。

世界各国纷纷制定发展战略,加速能源结构调整,大力发展清洁能源:例如,澳大利亚于2009 年通过可再生能源目标法案,确定到2020 年可再生能源将占电力需求的20%;欧盟委员会于2018年签署协议,将2030年可再生能源占能源消费比例的目标提高至32%;英国政府制定了到2050 年实现温室气体“净零排放”目标等。

欧洲各国可再生能源在电力供应的比例目标

可再生能源增长迅速,风电光伏发电占比不断增加:根据全球能源互联网研究中心和国际可再生能源署两家机构预测,到2030年,可再生能源装机容量(GW)将是2021年的3倍,到2050年将增长为2021年的7~9倍,而且可再生能源发电量占总发电量的比例将从2021年的29%增长到2050年的75%以上,其中风电光伏发电量占可再生能源发电量比例,将从2021年的8%增长到2050年的60%。

三、新型储能行业研究

1.储能行业现状:

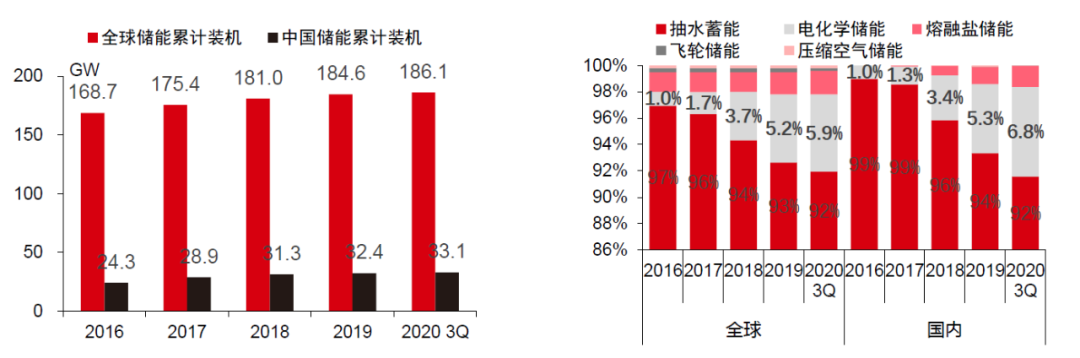

受可再生能源快速增长,储能装机规模也快速增加,且抽水储能为主,电化学储能比例逐渐提升:2020年三季度,全球储能累计装机规模达186.1GW,其中,中国储能累计装机33.1GW,占比达17.79%。根据能量存储方式的不同,储能主要分为物理储能、电化学储能、热能储能、储氢与电动汽车储能。其中物理储能主要有:抽水储能、压缩空气与飞轮储能,电化学储能可根据储能介质的不同分为:铅酸电池、锂离子电池、液流电池等6种细分。目前,在储能装机规模中,抽水储能占据主要份额,2016年全球和中国抽水储能在总储能装机的占比高达97%和99%,但到2020年Q3,份额下降为92%和92%;同时,电化学储能在总储能的比例则不断提升,全球和中国的比例,从2016年1%分别增长到2020年Q3的5.9%和6.8%。

2016-2020Q3 全球储能装机及各类型储能规模占比(GW、%)

资料来源:中信证券

2.新型储能:

主要指“除抽水蓄能外以输出电力为主要形式,并对外提供服务的储能项目”,目前主要有电化学储能、压缩空气储能、飞轮储能、重力储能等。

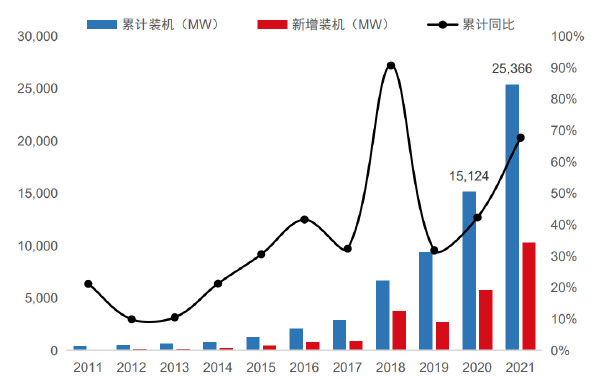

3.新型储能快速增长,美中欧三足鼎立:

截止2021年底,全球新型储能累计装机25.37GW,同比增长67.7%;2013-2021年全球新增装机年均复合增长率高达79.5%。美国、中国和欧洲引领全球储能市场的发展,三者合计占全球市场的80%。其中截止2021年末,中国新型储能累计装机5.73GW,占全球规模的22.59%,8年年化复合增长率高达84.2%。

2012-2021年全球新型储能累计和新增装机规模(MW)及累计同比

资料来源:中关村储能技术产业联盟,国信证券

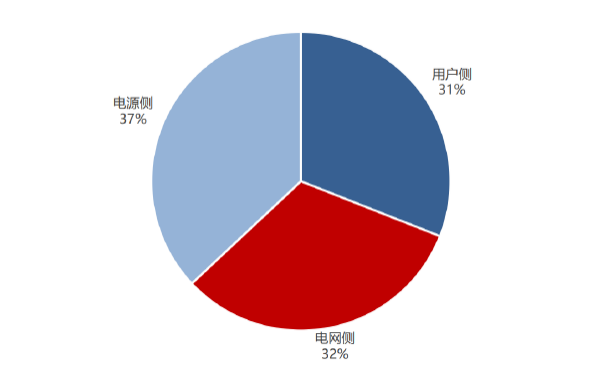

4.当前全球新型能源储能项目,三大类需求比例趋于平衡:

全球新型储能项目电源侧、用户侧、电网侧应用比例趋于均衡,其中电源侧占比最高,约为37%。

2021年全球新型储能项目应用领域

资料来源:中关村储能技术产业联盟,国信证券

5.中国在储能行业具有极大优势:

中国储能技术水平快速提升,多数储能技术水平世界领先:经过“十二五”和“十三五”期间国家和产业的持续投入,中国储能技术的水平快速提升,压缩空气储能、储热储能、电化学储能(铅蓄电池、锂离子电池、液流电池和钠离子电池)已达到或接近世界先进水平。

2021年中国和世界主要储能技术水平对比

中国已经成为全球储能技术基础研究最活跃的国家。在关键技术和继承示范方面也均取得重要进展,中国已成为世界储能技术研发和示范的主要核心国家之一,2021年中国机构和学者发表储能SCI论文11949篇,居世界第一位。

2021年中国在主要储能技术上的研发和应用进展

资料来源:中关村储能技术产业联盟,国信证券

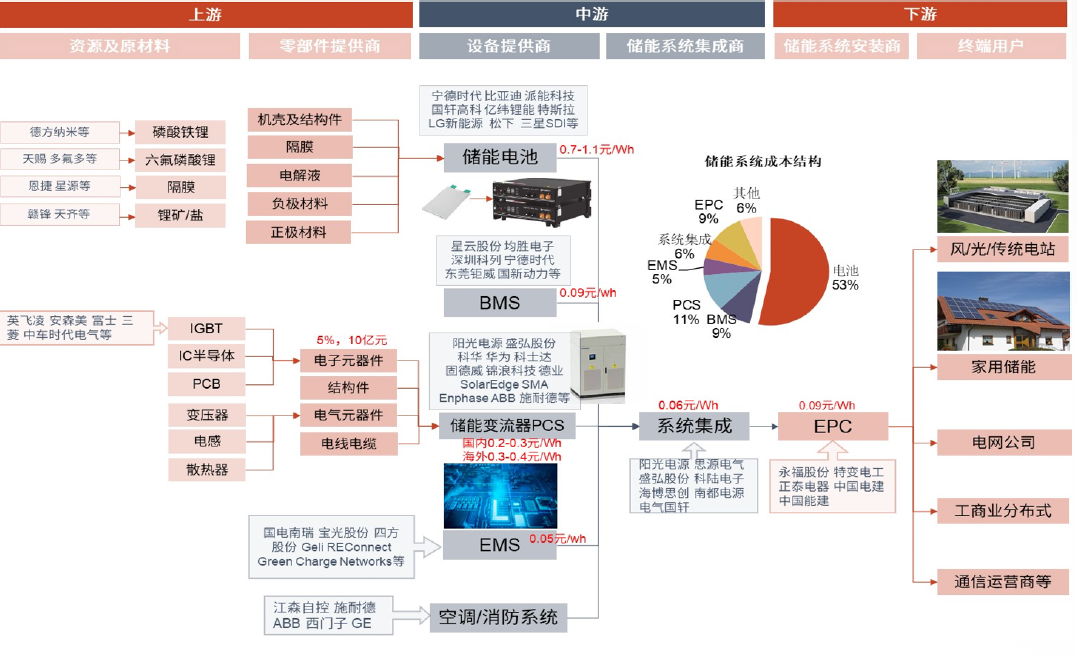

6.储能产业链分拆看其中的投资机会:

储能系统是以电池为核心的综合能源控制系统。储能系统主要包括电池组、双向变流 器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他电气设备等多个部件构成,其中电池组是储能系统的核心,主要包括核酸铁锂和三元电池;PCS可以控制储能电池组的充电和放电过程,进行交直流的变换;EMS负责数据采集、网络监控和能量调度等;BMS主要负责电池的监测、评估、保护及均衡等。电化学储能发展潜力巨大,各领域龙头都纷纷提前布局储能赛道不同环节。

储能系统产业链

储能系统中电池是未来成本降低的重点关注环节。在储能系统中,电芯成本占比达到 53%, PCS、EMS、BMS成本分别占比11%、5%、9%。因此,电池的成本下降会带动整个储能系线的成本下降。

7.目前储能行业玩家包括电池企业、PCS企业、系统企业三类:

1)电池企业:一类是宁德时代、国轩高科、亿纬锂能等动力锂电池企业;另一类是猛狮科技、圣阳能源等从铅酸电池储能切换到锂电池储能的企业。

2)PCS公司:一类是逆变器企业利用同源技术切入到储能PCS环节,如阳光电源、固德威、上能电气等;一类是 UPS电源企业,如科华恒盛、科士达等;

3)系统类公司:一类是全环节整合的企业,如比亚迪、中天科技等;另一类是电池或PCS企业延伸到系统缓解的时代星云、阳光电池等。

四、户用储能市场正在爆发

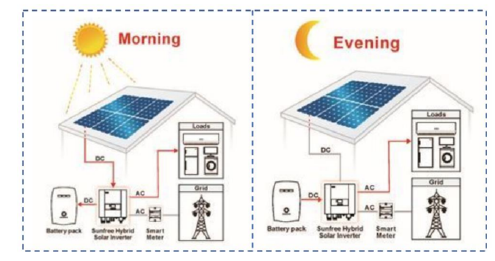

1.“光伏”+“储能”为家用储能的主要应用场景:

场景应用:❶ 通过布置于屋顶的光伏电池将能电能传输到控制系统;

❷ 控制系统将电能通过逆变器向家用电器供电或直接将电能传输到储能电池存储;

❸ 在用电高峰期,储能电池将能量通过控制系统和逆变器向家用电器供电。

电能出售与分享:当储能电池存储能量大于需求时,用户可以选择将部分电力出售给电网系统。部分控制平台支持虚拟电网,可以跳过电网实现用户之间的电力分享。

户用储能的主要投资:包括光伏电池、储能电池、逆变器及控制平台。

户用光储典型使用场景

2.政策支持与户储经济性提升下,海外户用储能市场正在爆发:

❶ 用电成本高且持续,需要寻找低价电能进行替代:对于欧洲来说,受俄乌冲突影响,天然气成本飙升,电价短期内快速上涨,欧洲电价从2019年的50欧元/MWH增长到2022年8月的322欧元/MWh,甚至德国电价高达563.76欧元/MWh、法国电价则增长高达678欧元/MWh。10月,欧洲能源交易所(EEX)显示,德国明年交付合约电价已经超过1000欧元,法国则达到1130欧元/MWh。

❷ 电网协调能力弱,供电可靠性不足:受到极端天气+电网协调能力不足影响,居民/工厂供电的稳定性弱,需要有储能提供应急电源;

❸ 税收减免政策逐步落地,刺激户用储能需求:全球各国纷纷推出相关政策对户用储能装机进行激励,通过间接的税收减免以及直接的资金补贴,从而减少户储安装成本。例如:美国储能ITC税收抵免率由2020-2022年的26%下降至2023年的22%,近两年美国新型储能项目存在抢装现象。意大利:推出户用光伏及储能税收减免的新生态政策,最高减110%,户用光伏有望持续增长

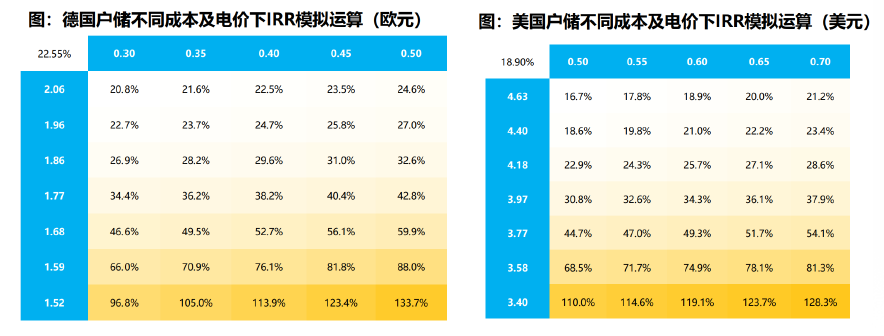

❹ 户储收益率高,回收期短:不考虑补贴的收益率可达15%以上,回收期6-9年。以德国和美国数据进行估算,横行为上网的电价格欧元/KWh(或美元/KWh),列为户用光伏和储能成本欧元/W(或美元/W)。

资料来源:PV magazine, 东吴证券

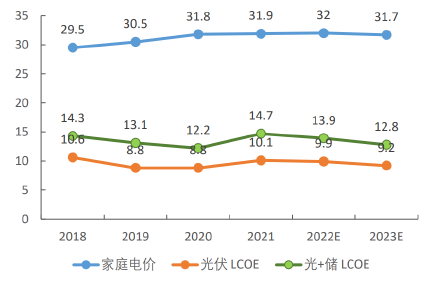

❺ 光储LCOE与家庭用电成本差距拉大,户用光储经济性凸显:2021年德国光伏+储能设备的平均度电成本(LCOE)为14.7欧分/kwh,为同期电价的一半。预计随着欧洲能源持续紧缺,未来两者的价格差会继续扩大。户用光储的经济性进一步凸显。

德国光+储LCOE对比(欧分/KWh)

资料来源:PV magazine, 东吴证券

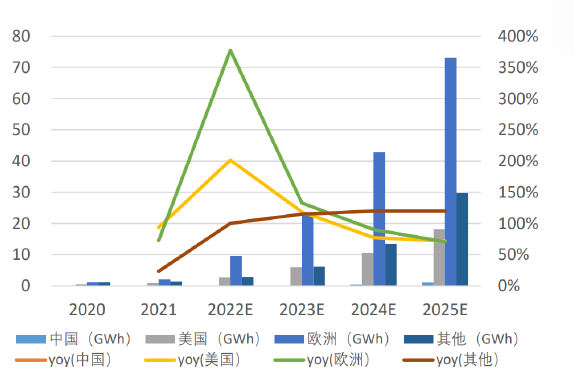

3.美欧户用储能高速增长,2025年全球户用储能装机有望达50GW/122.2GWh:

预计户用储能迎来高增速成长,到2025年全球户用储能装机有望达50GW/122.2GWh,2021-2025年CAGR达126%/130%,2025年全球户用储能出货80GW/195.5GWh, 2021-2025年CAGR达126%/130%。其中美国/欧洲户用储能装机分别为18.2/73.1GWh, 美欧2021年-2025年CAGR分别为112%、145%。

各国家或地区户用储装机预测

4.目前中国暂未有明显政策支持户用储能发展,但政策支持工厂开展“光伏-储能”:

目前中国户用电价比较平稳,峰谷差价还没到户用储能活力的程度,而且政策端来看,目前没有明显支持户用储能发展的政策出台。但2022年8月1日,出台了一份针对工业领域的减碳方案,将有利于工厂发展“光伏-储能”:

8月1日,工业和信息化部、国家发展改革委、生态环境部印发《工业领域碳达峰实施方案》,明确发展目标:“十四五”期间,建成一批绿色工厂和绿色工业园区,研发、示范、推广一批减排效果显著的低碳零碳负碳技术工艺装备产品,筑牢工业领域碳达峰基础。到2025 年,规模以上工业单位增加值能耗较2020年下降13.5%,单位工业增加值二氧化碳排放下降幅度大于全社会下降幅度,重点行业二氧化碳排放强度明显下降。

实施方案工作重点包括:

❶ 鼓励企业、园区就近利用清洁能源,支持具备条件的企业开展“光伏+储能”等自备电厂、自备电源建设。

❷ 增强源网荷储协调互动,引导企业、园区加快分布式光伏、分散式风电、多元储能、高效热泵、余热余压利用、智慧能源管控等一体化系统开发运行, 推进多能高效互补利用,促进就近大规模高比例消纳可再生能源。加强能源系统优化和梯级利用,因地制宜推广园区集中供热、能源供应中枢等新业态。加快新型储能规模化应用。

❸ 引导绿色工厂进一步提标改,对标国际先进水平,建设一批“超级能效”和“零碳”工厂。

五、储能行业必要元器件——储能变流器:高增长、高毛利

1、储能交流器:电化学储能中,连接电池系统与电网之间的实现电能双向转换的装置。

2、作用:既可把蓄电池的直流电逆变成交流电,输送给电网或者给交流负荷使用;也可把电网的交流电整流为直流电,给蓄电池充电。

3、产品:分为户用小功率(<10KW)、工商业中功率(<250KW)、集中式大功率(>250KW)和储能电站的超大功率产品(≥10MW)。

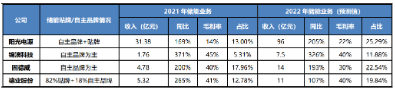

4、头部企业分析——储能PCS业务高增长、高毛利

通过查看头部企业储能PCS业务发现,几家公司的储能业务均实现高速增长,同比增长超过近200%,甚至锦浪科技同比增长371%。几家公司储能业务的毛利率看,自主品牌的毛利率高达40%,贴牌为主的阳光电源,毛利率也有14%.从2022年的预测值看,行业仍然处于高速增长期,业务增速仍然超过100%。

龙头企业储能业务贴牌及收入、毛利率情况

资料来源:PV magazine, 东吴证券

本文整合了深圳市盛弘股份电器有限公司创始人方兴先生于2022年9月17日在岭南半月谈现场“储能生态圈新机遇”演讲的主要内容,岭南半月谈是岭南论坛的一个子项目,每周六邀请一位业界专家,为听众奉上一场主旨演讲。目前岭南半月谈已开展“创新创业系列”“数字经济系列”,后续有关预告、报名、在线观看、回放等资讯,请关注“岭南Forum”公众号深度了解。